中國民營快遞企業(ye) 中最後一個(ge) 巨頭的IPO即將落定!

10月16日,極兔速遞環球有限公司(以下簡稱極兔或極兔速遞)正式發布招股書(shu) ,股份代號:1519,預計將於(yu) 2023年10月27日在香港聯交所主板掛牌上市。

3年前,極兔從(cong) 幾近飽和的國內(nei) 快遞行業(ye) 中撕開一道裂縫。進入中國前,幾家頭部快遞公司市占率已超80%。短短3年,極兔從(cong) 0開始,做到了市占率近11%,位列國內(nei) 第5。

晚來的極兔為(wei) 何跑出加速度?極兔發跡於(yu) 東(dong) 南亞(ya) ,憑借區域代理模式迅速起網。經過8年的沉澱,去年東(dong) 南亞(ya) 市占率22.5%,已成為(wei) 東(dong) 南亞(ya) 排名第1的快遞運營商,而排名第二的市占率僅(jin) 7.2%。

極兔去年進入沙特阿拉伯、巴西等新興(xing) 市場,到2027年新市場規模將達71億(yi) 件。如今,極兔申請在港股主板上市,再次刷新快遞企業(ye) 從(cong) 創立到上市的記錄。

透過這份招股書(shu) ,國內(nei) 國際兩(liang) 條腿同時跑的極兔能否成為(wei) 中國的UPS?

9月1日,中國人民大學中國民營企業(ye) 研究中心發布的2023全球獨角獸(shou) 企業(ye) 500強。極兔估值在全球物流獨角獸(shou) 中位居第二,僅(jin) 次於(yu) 菜鳥。而極兔的成長卻如此有戲劇性。

(一)差異化競爭(zheng) ,晚來的極兔跑出重圍

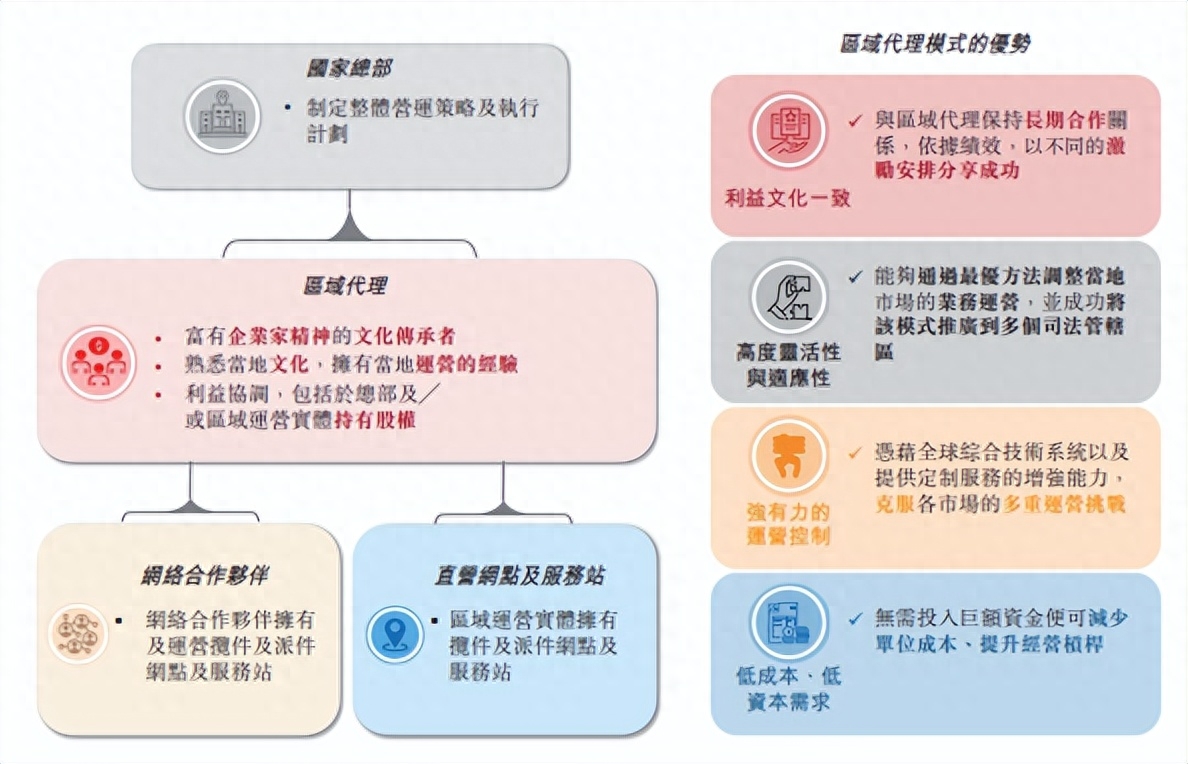

相比有二三十年發展的通達係,極兔是後起之秀,是中國快遞中同質化競爭(zheng) 的關(guan) 鍵變量。加盟式快遞是中國快遞市場的主流模式,而極兔采用區域代理模式,走了一條差異化道路。

加盟模式下,快遞運營商隻負責分揀和幹線運輸過程,而加盟商主要負責第一公裏和最後一公裏的攬件及派件。

而在區域代理模式下,區域經理擁有更大的管轄權和自主權,可以自行篩選所轄範圍內(nei) 的終端合作夥(huo) 伴,擁有更靈活的定價(jia) 權。

如今,極兔已經成為(wei) 了中國及東(dong) 南亞(ya) 唯一一家大規模采用區域代理模式的快遞運營商。

(區域代理模式)

憑借差異化競爭(zheng) ,晚來的極兔跑出重圍。截至2023年6月30日止六個(ge) 月,極兔在中國業(ye) 務量達64億(yi) 件包裹,同比增長15.1%。

(二)國內(nei) 虧(kui) 損大幅收窄,國際件量持續增長

作為(wei) 後來者,進入中國市場的三年,極兔不斷投資技術基建,累計經營虧(kui) 損約30億(yi) 美元。

但好在虧(kui) 損呈現出逐年收窄的趨勢,2020年至2022年負毛利率分別為(wei) 17.0%、11.2%及3.7%。截至2023年6月30日止六個(ge) 月,毛利為(wei) 193.5百萬(wan) 美元。憑借高瓴、紅杉、騰訊等背後資本加持,極兔在中國也迅速發展。

2022年,極兔中國業(ye) 務量達120億(yi) 件,按包裹量計占當年市場份額的10.9%,成為(wei) 了第一家最短時間躍進第一梯隊的民營快遞企業(ye) 。

2023年6、8月,市場份額增加至11.7%、12.4%。極兔的突圍在於(yu) 國內(nei) 國際兩(liang) 條腿同時跑,國際市場發展的品牌效應和網絡對接,反哺了國內(nei) 發展,避免了同質化競爭(zheng) 。2022年,極兔全球業(ye) 務量為(wei) 146億(yi) 件,複合年增長率為(wei) 112.3%。

二、國際競爭(zheng) :在跨境中帶球奔跑

中國已是物流大國卻不是物流強國。連續9年規模位居全球第一的中國快遞市場,除順豐(feng) 外,鮮有在全球排的上號的中國快遞品牌。

出海熱潮下,中國必將跑出更多自己的UPS、FedEx、DHL。

(一)起步於(yu) 東(dong) 南亞(ya) ,海外領跑優(you) 勢

極兔發展軌跡與(yu) 通達係相反,是第一家發跡於(yu) 海外而後轉攻國內(nei) 的民營快遞企業(ye) 。

2015年,極兔將國內(nei) 快遞7*24小時的無休服務複製到印尼,僅(jin) 用兩(liang) 年時間便坐上了印尼市場的第二把交椅。

四年之內(nei) ,在越南、泰國、馬來西亞(ya) 等東(dong) 南亞(ya) 國家順勢複製,如今已是東(dong) 南亞(ya) 排名第一的快遞運營商。2022年東(dong) 南亞(ya) 市場份額22.5%,快遞業(ye) 務量達25.13億(yi) 件,相較於(yu) 2020年實現了47.6%的年複合增長率。

東(dong) 盟是最大增長引擎,極兔還將視野放到了中東(dong) 、美洲市場,隱約可見極兔對標UPS等國際巨頭的雄心。

跨境電商市場增長空間巨大,據弗若斯特沙利文的數據,全球跨境物流市場預計由2023年的4,561億(yi) 美元增至2027年的6,807億(yi) 美元,複合年增長率為(wei) 10.5%。

極兔乘上了跨境電商的東(dong) 風,海外市場發展領先國內(nei) 部分加盟式快遞,建立了領跑優(you) 勢,或許能為(wei) 希音、拚多多TEMU的出海帶來一絲(si) 想象。

(二)與(yu) 梅西簽約,加深國際品牌記憶

國際化是極兔的天然優(you) 勢,比國內(nei) 加盟式企業(ye) 更注重國民化、國際化品牌形象建設。2022年卡塔爾世界杯期間,梅西成為(wei) 極兔首位全球品牌代言人;

2023年成為(wei) 春晚的物流行業(ye) 甄選品。

與(yu) 兩(liang) 大IP合作,對極兔快速打開全球市場、提升國民知名度有著積極作用。

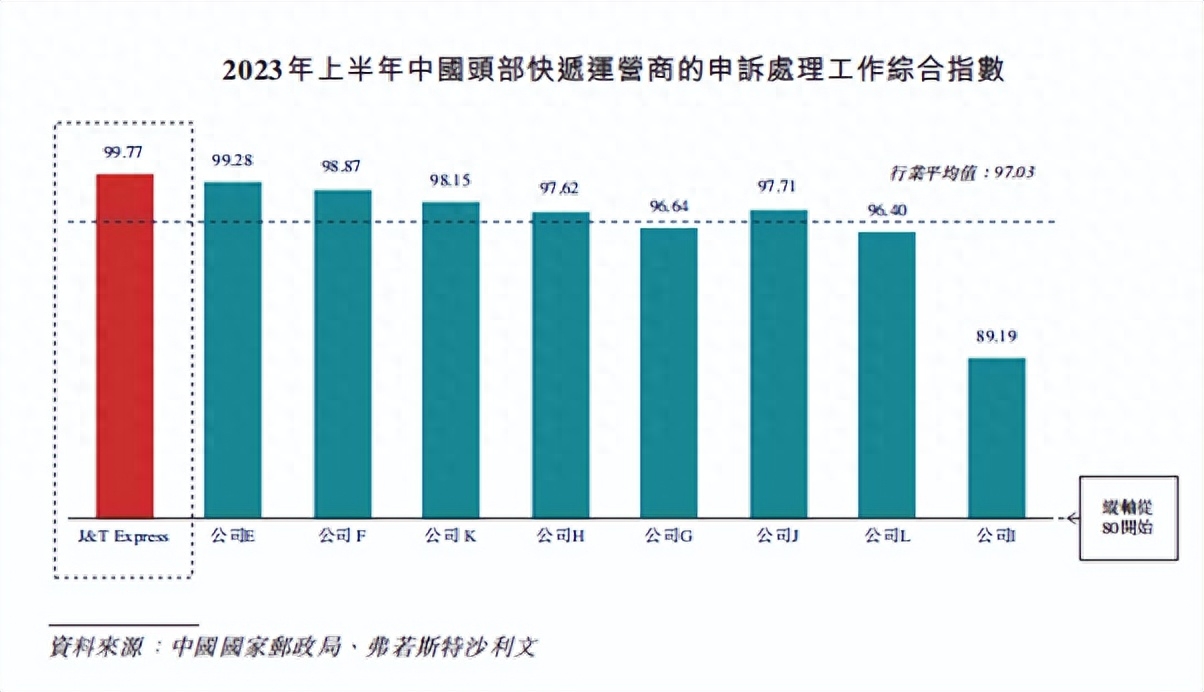

尋求高品質快遞,極兔口碑正在扭轉。據國家郵政局數據,2023年上半年極兔在平均投訴率方麵於(yu) 中國主要快遞運營商中排名第一,在申訴處理工作綜合指數方麵在中國主要快遞運營商中排名第一。

三、大象雄心:做全球快遞的新銳

極兔的成立不過短短幾年,兔子身段卻有著大象雄心。戰略收購貫穿著極兔8年的發展曆程,而UPS也是通過戰略性收購成為(wei) 全球千億(yi) 級快遞企業(ye) 。

(一)保持大象戰略定力

初來乍到,三次收購(龍邦速運、百世快遞及豐(feng) 網速運)讓極兔在中國市場站穩了腳跟,朝著全球快遞新銳的目標前進。

2019年,極兔收購上海龍邦速運,獲得了在中國合法經營快遞業(ye) 的許可證。

2021年,極兔以68億(yi) 元的價(jia) 格收購百世國內(nei) 的快遞業(ye) 務。通過收購百世快遞,極兔重資產(chan) 實力迅速提升,躋身國內(nei) 一線快遞企業(ye) 水準。

截至2023年6月30日,極兔擁有265個(ge) 轉運中心,超過8,400輛幹線運輸車輛,超18,600個(ge) 攬件及派件網點。

2023年5月,極兔以11.83億(yi) 元收購豐(feng) 網速運,新增1000多個(ge) 加盟站點,為(wei) 上市增加了籌碼。在招股書(shu) 中,順豐(feng) 也赫然在列,持有極兔1.5%股份。

極兔深度綁定Shopee 、淘寶等頭部電商平台,擁有充足的貨源,但缺少順豐(feng) 的航空資源和幹線物流。極兔與(yu) 順豐(feng) 再次聯姻,一隻跨境物流獨角獸(shou) 呼之欲出。

(二)保持大象戰略耐力

國內(nei) 快遞紛爭(zheng) 是場持久戰,通達係你追我趕。對於(yu) 處在投入期的極兔,不僅(jin) 要抵抗競爭(zheng) 對手的圍堵,還麵臨(lin) 著盈利的挑戰,極兔表現出了較好戰略耐力。

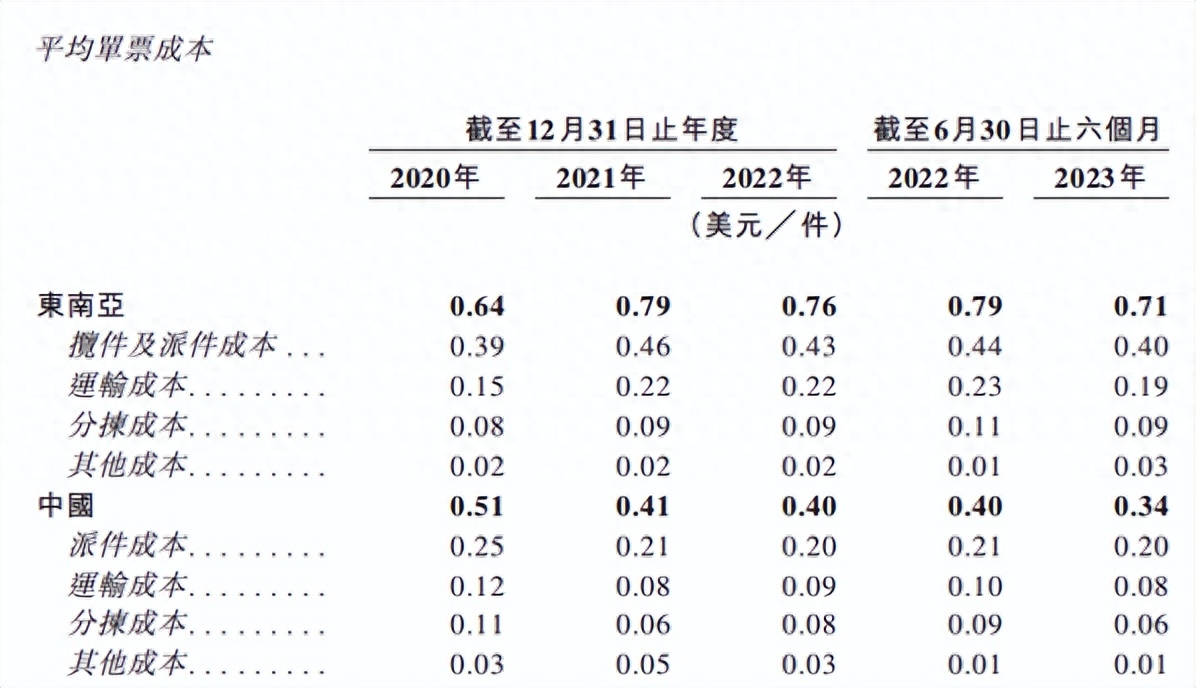

通過持續的成本優(you) 化,極兔2020年至2022年國內(nei) 單票成本持續下降,從(cong) 0.51美元/件下降至0.4美元/件。截至2023年6月30日止六個(ge) 月,國內(nei) 單票成本下降至0.34美元/件。

循著拚多多的步伐,極兔完成了蒙眼狂奔。但物流行業(ye) 已經進入下半場,價(jia) 格戰比拚不再被提上台麵,對極兔來說至少不能再依靠速度來維持當前排位。

如今上市在即,資本市場會(hui) 不會(hui) 買(mai) 單?要看極兔如何講好降本增效與(yu) 提質增量的故事。

作者:萬(wan) 青